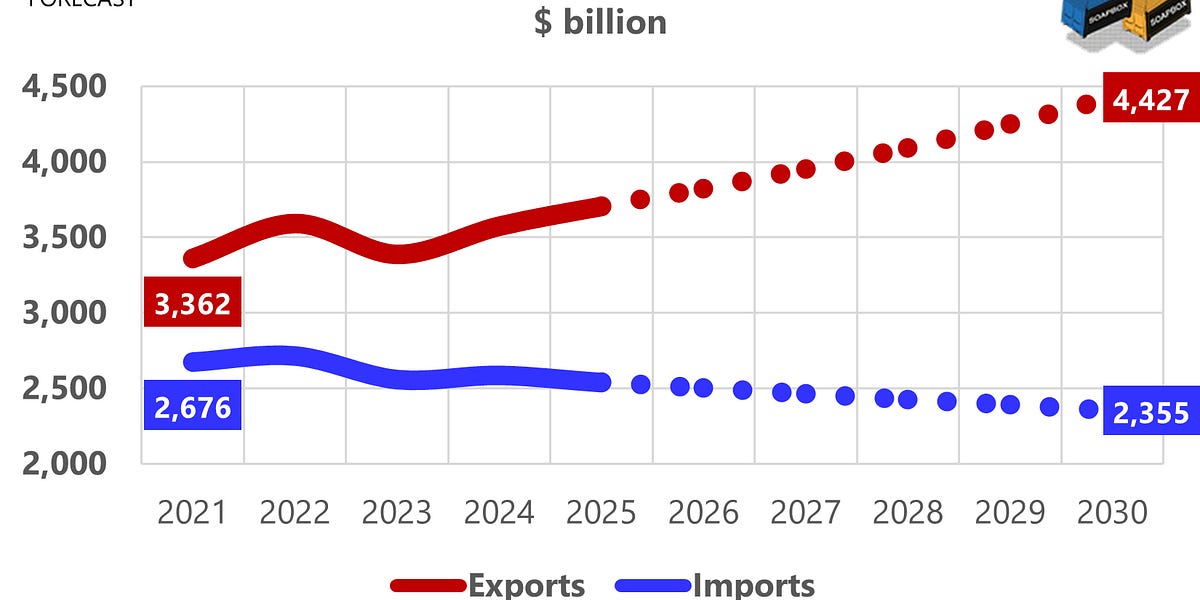

Четвъртият пленум, определящ рамката за петгодишния план 2026–2030 г., сигнализира за позиция на първо място за сигурността, тежка замяна и не казва много за отварянето на пазарите. Този фон сочи към десетилетие на излишък от крепости. Ръстът на износа е скромен, около 3,1% годишно, докато напрежението в чужбина продължава да нараства. Вносът се свива по подразбиране и по план, намалявайки с 1,4% годишно: слабото вътрешно потребление ограничава търсенето, а воденото от политиката заместване на вноса пренасочва поръчките към местни доставчици.

Външният излишък върши тежката работа: виждаме, че нетният износ е приблизително 11% от общата търговия със стоки в началото на десетилетието, нараствайки до 30% до края, до голяма степен чрез притискане на развиващите се икономики, поемане на по-голяма част от тяхното бавно нарастващо търсене на внос и изтласкване настрана на местни доставчици и доставчици от трети страни. Китай печели дял в части от Глобалния юг, но не достатъчно, за да съживи износния двигател, насочен към развитите икономики; въпреки разказа за партньорство, излишъкът трябва да се набавя от друго място.

Стратегията печели време. В комюникето на 4-ия пленум не се споменават „износ“ или „внос“ и се споменава „търговия“ само веднъж, в контекста на насърчаване на „иновативното развитие на търговията“. На практика политическата позиция дава приоритет на значителен излишък на стоки: за всеки 1 долар внос, Китай цели приблизително 1,40 долара износ. Нетният износ остава двуцифрен като дял от двустранната търговия.

Като пример, излишъкът с Африка през 2025 г. се увеличава с около $45 млрд., повишавайки дела на излишъка в търговията между Китай и Африка до около 31% от 21% година по-рано. Подобна динамика се наблюдава в Латинска Америка и в други развиващи се региони.

Прочетено срещу Четвъртия пленум, посланието за 2026–2030 г. е ясно: няма да има връщане към класическите водени от износ лозунги. Пътната звезда е крепост-излишък с книга за заместване. У дома политиката за внос се затяга в границите чрез стандарти, обществени поръчки и правила за местно съдържание, за да защити излишъка, без да го рекламира. Накратко, резултатите от търговията ще бъдат управлявани като следствие от индустриална стратегия за сигурност.

Политиката, изборът на споразумение, големите еднократни сделки и насочването на санкциите им дават собствен живот.

Потоците от юани са толкова политика и водопровод, колкото и търговия

Нашата оценка за 2025 г.: Русия 18%, Саудитска Арабия 14%, Иран 12% (чрез трансбордиране в Малайзия), Ирак 11% от китайския внос на суров петрол. Китай доставя ирански и руски суров петрол с 5% под средната вносна цена за барел.

Европейският съвет е форумът на националните лидери на ЕС, а не Парламентът или Комисията. На 23 октомври 2025 г. той прикани Европейската комисия да „използва ефективно всички икономически инструменти на ЕС, за да възпира и противодейства на нелоялните търговски практики“.

Това означава използване на инструменти като тарифи, антидъмпингови и антисубсидийни случаи, предпазни мерки, лимити за обществени поръчки и инструмента за антипринуда (ACI), когато е необходимо. На 23 октомври президентът Макрон призова ЕС да обмисли ACI срещу Китай по отношение на контрола върху износа.

Прочетете следващия запис

Износът на редкоземни магнити през Q1–Q3 падна със 7% на годишна база като цяло, но доставките към развитите икономики паднаха много по-бързо: ЕС -10%, САЩ -25%, Обединеното кралство -18%. Пропастта има значение. Когато съвкупният спад е скромен, но спадът към определени дестинации е по-рязък, това сочи към умишлен избор на разпределение, а не към широк спад на пазара.

Миналата седмица съобщихме за очевидното отклоняване на потоците от ИГО от САЩ към ЕС. На 20 октомври Trade-Diversion Monitor на ЕС постави HS 1518.00.31 в списъка си за наблюдение след скока на вноса.

Германия и център Братислава в Словакия доставят 88% от автомобилите; Q1–Q3 внос от Германия −46%, Словакия −21%. Спадът е широко разпространен: моделите с големи двигатели на Австрия −75%, Италия −43%, изтривайки над 6 милиарда долара стойност само през Q1–Q3.

През 2025 г., след ответните мерки на Китай, вносът на френски коняк в Китай ще спадне с около 1,2 милиарда долара от пика си през 2023 г.

Продажбите на дребно се отчитат в номинално изражение; дефлирани с CPI, те все още растат само с около 3,6% на годишна база, доста под 5,2% на реалния БВП

Срещу 40-часов стандарт служителите на предприятието работят средно 48,6 часа, което е надвишаване с 22%. Проучвания на работещи в платформата, изключени от официалната статистика, показват, че работната седмица в цялата икономика е дори по-дълга.

С намаляването на TFP растежът трябва да дойде от повече вложения (по-дълги часове, повече капитал) и от нетен износ. Това е точно пътя на крепостта-излишък + заместване, описан по-горе

През януари–септември 2025 г. средният разполагаем доход на глава от населението е бил 32 509 йени, но медианата, типичният човек, е била 27 149 йени, около 16% по-ниска. Тази разлика показва, че разпределението се изтегля нагоре от хората с по-високи доходи.

Длъжностните лица могат да кажат, че средният реален доход е в крак с растежа на БВП (5,2%). Но типичният доход нараства по-бавно (около 4,5%), което помага да се обясни защо търсенето на домакинствата се чувства слабо.

САЩ обявиха, че ще проучат дали Китай е изпълнил напълно ангажиментите си по първа фаза. Пекин не предложи нищо освен общи изявления: длъжностни лица казаха, че сделката се изпълнява, посочиха COVID и сътресения във веригата за доставки и настояха за премахване на тарифите по Раздел 301, но никога не е публикувана таблица с показатели за цел срещу действителност. За правителство, което обикновено снабдява своето разказ за съответствиетова мълчание е забележително и сега се завръща в Китай, докато Вашингтон преразглежда резултатите.

Чудим се какво сигнализира лятната среща на Лиу Хе с делегация на Бизнес съвета на САЩ и Китай в Пекин, ако има нещо такова, предвид личното му участие във Фаза едно.

Срещата между САЩ и Китай в Куала Лумпур на 26 октомври доведе до предварително, необвързващо споразумение преди срещата на лидерите. Дискусиите включват потенциално удължаване на тарифното примирие след 10 ноември, без конкретика, и възможна среща между Си и Тръмп, сигнализирана от Съединените щати, но не потвърдена от Китай към момента на писане. Резултатът е в съответствие с прогнозата, договорена съвместно от Бишоп и госта Крис Джонсън в последния разговор на живо на Бишоп.

Ние се ангажираме да споделим с вас най-добрия търговски анализ, който можем да предложим.

Ако искате да споделите нещо с нас, не се колебайте да коментирате в секцията по-долу или да ни пишете на [email protected]

като това:

харесвам Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта